公開日 2024年03月23日

こんにちは

日本銀行(日銀)は19日の会議で、大規模な金融緩和策の柱としてきたマイナス金利政策をやめると決めました。短期の政策金利(利子)を2007年2月以来、17年ぶりに引き上げます。賃金と物価が好循環になったことを確かめたためといいます。

マイナス金利は、民間の銀行が日銀に預けるお金の残高の一部の金利をマイナス0.1%にすること。銀行が日銀に多くお金を預けると、逆に金利を払わなければならなくなるため、会社などに貸し出すことへ向かわせ、景気をよくしようとしてきました

いろいろな憶測が飛び交ってますが ここは住宅ローンフラット35に絞ります

公的融資フラット35によるリスクヘッジ

意外かもしれませんが、全期間固定のフラット35によってリスクヘッジできるのです。

フラット35(買取型)は、独立行政法人である住宅金融支援機構が民間金融機関から住宅ローン債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債」という形で販売するという仕組みになっています。

【フラット35の資金の流れ】

機関投資家

↓機構債の代金

住宅金融支援機構

↓代金

窓口の銀行

↓貸付金

フラット35の借り手

この機構債はフラット35の融資を実行する前月の20日前後に表面利率を発表し募集します。投資家は機構債を安全資産という考えで購入しますので、その表面利率は10年国債の利回り(長期金利)に連動する建前となっています。つまり融資実行月の前月に実質的な住宅ローンの金利が決まるということです。

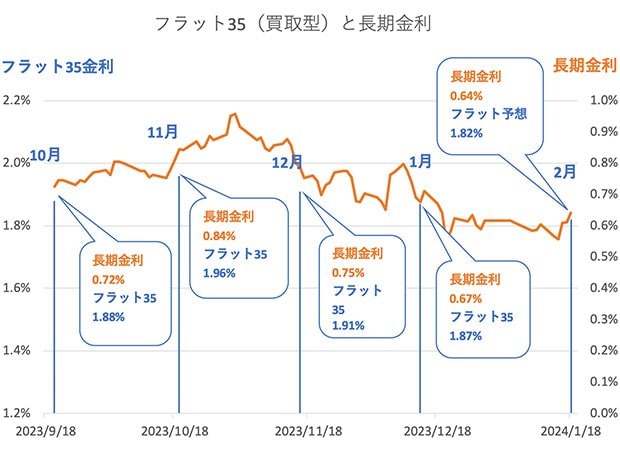

フラット35(買取型)の金利と長期金利の推移をグラフにしました。オレンジの折れ線は長期金利の推移であり、青の棒がその機構債の条件公開のタイミングで決まったフラット35(買取型)の金利です。

| (機構債発表の日) | 10月金利 (2023年9月21日) |

11月金利 (2023年10月20日) |

12月金利 (2023年11月17日) |

1月金利 (2023年12月15日) |

2月 (2024年1月19日) |

|---|---|---|---|---|---|

| 長期金利 | 0.72% | 0.84% | 0.79% | 0.67% | 0.64% |

| 機構債 | 1.08% | 1.18% | 1.11% | 1.05% | 1.00% |

| フラット35 | 1.88% | 1.96% | 1.91% | 1.87% | 1.82%予想 |

2024年2月のフラット35の金利が決まる機構債の表面利率は前月の1月19日に発表されており、これに基づいて2月の金利は1.82%程度と予想できるわけです。もし2月に長期金利が急上昇したとしても、2月に適用されるフラット35の金利は1.82%にフィックスされるということです。

このように、フラット35の金利は前月の長期金利の水準によって前もって決まるというスキームであるため、日銀会合の利上げによって長期金利が急上昇するリスクをヘッジすることができるというわけです。

まとめ〜

複数の審査を通すべし

政策金利については日銀がマイナス金利を解除したことを受けても、米国ほど急激に上げていくことはないと見ていますが、変動金利を選ぶということは、「金利が上がっても自分は返済を継続できるか?」「どの程度までならば許容できるのか?」といった判断を、市況を見ながら随時行うことが必要になってきます。

早い段階で一つの金利タイプ、一つの金融機関に決めてしまい、その後の情報収集を怠っていると、割高な金利で住宅ローンを借りざるを得なくなってしまいます。

複数の金利タイプ、金融機関で審査を通しておき、住宅ローンの実行月まではしっかり情報収集するよう努めてください