公開日 2024年05月18日

2024年6月から始まる定額減税とは。給与計算の対応方法・注意点を解説

2024年(令和6年)6月の給与から、所得税3万円・個人住民税1万円の定額減税が行われます。賃金上昇が昨今の物価高に追いついていない国民の負担を緩和するために、デフレ脱却の一時的な措置として、実施される政策です。

本記事では、給与計算に関わる方向けに、政策の内容・対応方法・注意点を解説いたします。

対象者

・2024年(令和6年)分の合計所得金額が1,805万円以下の従業員(給与所得者の場合は、給与年収2,000万円以下)

減税額

・本人(国内に住所を持つ者):3万円

・同一生計配偶者または扶養親族:1人につき3万円

所得税の定額減税は住民税に比べ複雑で、『月次減税』と『年調減税』があります。

月次減税

2024年(令和6年)6月1日時点で国内に居住しており、かつ6月1日以降に支給する最初の給与または賞与を計算し、源泉徴収を行う際に扶養控除等(異動)申告書を提出している従業員が対象です。

なお、2024年(令和6年)の給与年収が2,000万円を超える見込みの場合も、6月の支給時点では年収2,000万円を超えるかは未確定のため、甲欄適用者であれば月次減税の対象者となります。

また、月次減税額は、2024年(令和6年)6月2日以降に従業員や家族の状況が変化しても変更しません。金額の変更がある場合は、定額減税額を確定させる年調減税で行います。

年調減税

以下に該当する場合は月次減税をせず、年調減税で対応します。

・2024年(令和6年)5月31日以前に退職、国外転出、死亡している

・6月1日以降に支給する最初の給与または賞与の源泉徴収において、源泉徴収税額表の乙欄・丙欄が適用されている(甲欄適用者ではない)

・2024年(令和6年)6月2日以後に、給与支給者のもとで勤務開始した

住民税

対象者

・2024年(令和6年)1月1日時点で日本国内に居住しており、2023年(令和5年)分の合計所得金額が1,805万円以下の従業員(給与所得者の場合は、給与年収2,000万円以下)

減税額

・給与/賞与等の支給対象本人:1万円

・控除対象配偶者及び扶養親族:1人につき1万円

定額減税の対応方法

所得税

月次減税

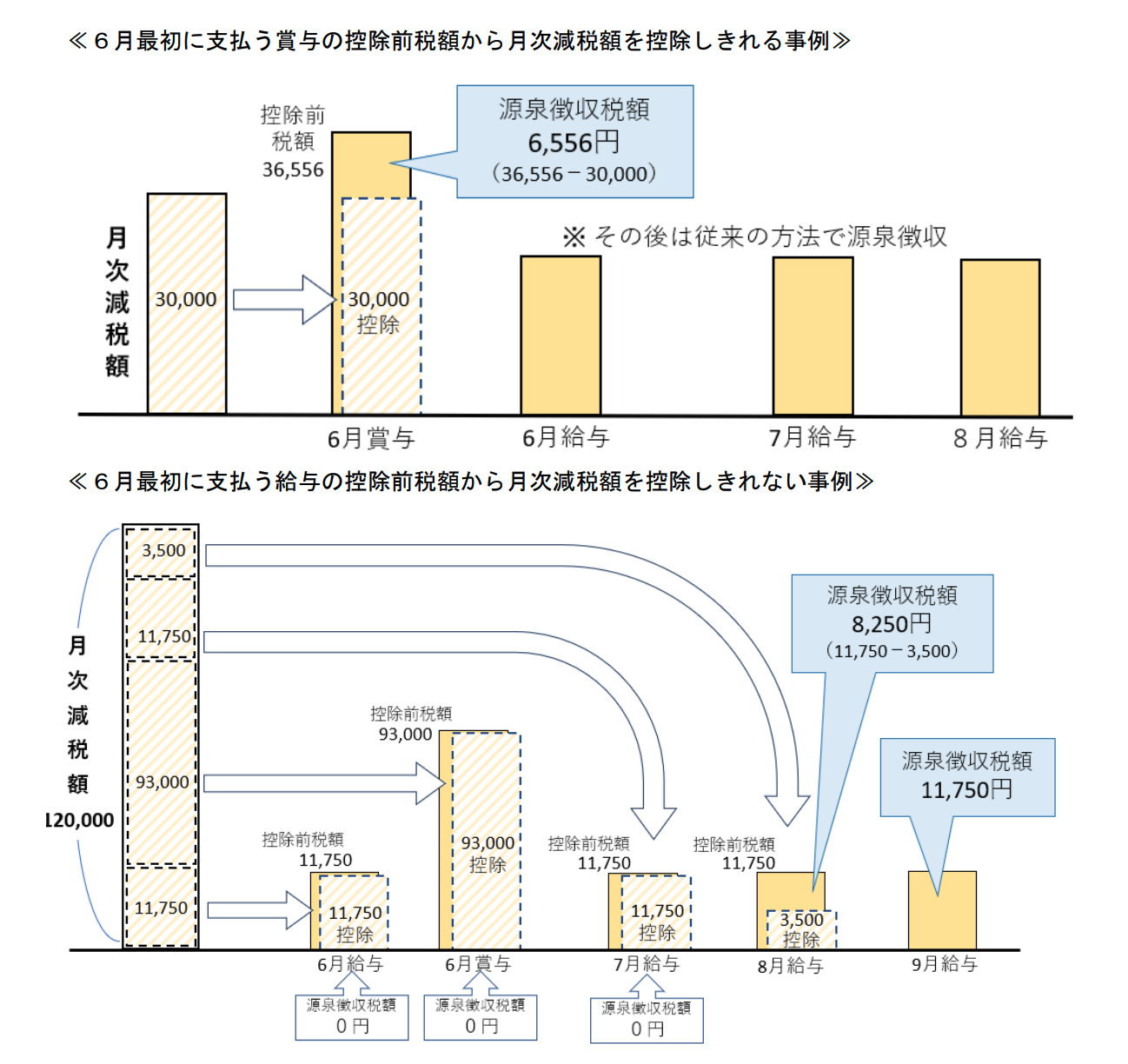

2024年(令和6年)6月1日以降に支給する給与/賞与において、源泉徴収額から月次減税額を可能な限り控除します。

1回目の給与・賞与の源泉徴収で控除しきれないときは、翌月以降に繰越して控除します。そのため、以下2点を従業員ごとに管理する必要があります。

・源泉徴収時所得税減税控除済額:今までの月次減税事務で控除済みの累計額

・控除外額:月次減税額のうち、まだ控除しきれていない残額

給与/賞与明細への記載

給与支払明細書には、実際に控除した月次減税額の金額を「定額減税額(所得税)×××円」、「定額減税×××円」等を記載します。

余白がないなど、給与支払明細書に月次減税額の記載が難しい場合は、別紙に「定額減税額(所得税)×××円」と記載しても問題ありません。

源泉徴収票への記載

給与所得の源泉徴収票の摘要欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」、年調所得税額から控除しきれなかった金額を「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」)と記載します。

また、合計所得金額が 1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載します。

記載例は国税庁発行のパンフレット「令和6年分所得税の定額減税のしかた」を参照ください。

年調減税

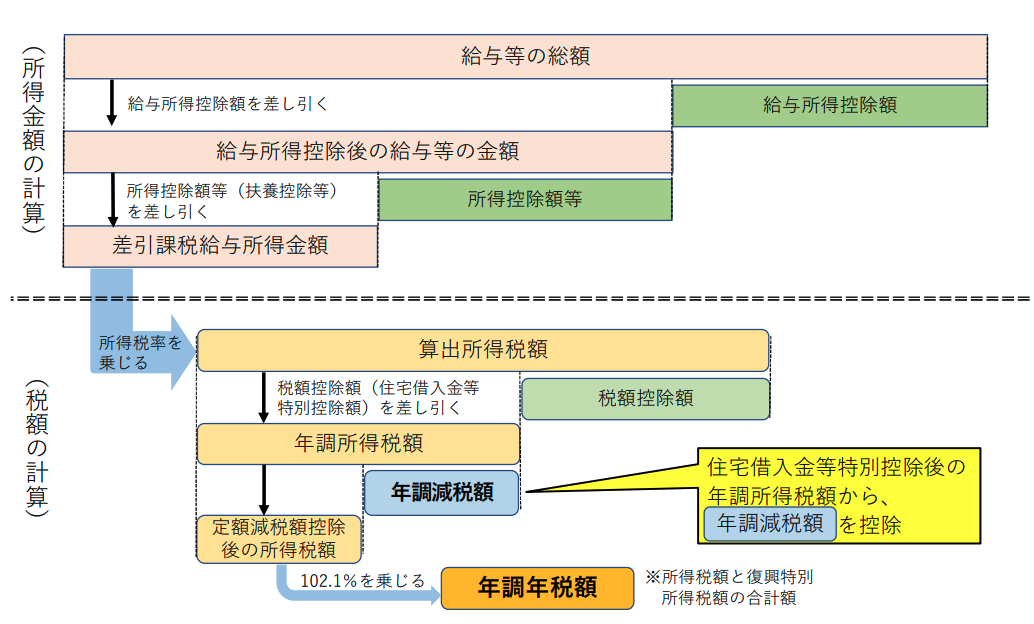

年末調整の際、年末調整時点の定額減税額に基づき、年間の所得額との精算を行います。月次減税で控除している従業員も、11月までに控除しきれない分は年末調整で精算します。

年末調整でも控除しきれない場合は、概ねの金額を給付します。年調減税額計算の流れは以下のとおりです。

城東不動産販売株式会社

~住まいに対する想いを一緒に。~

〒169-0074

東京都新宿区北新宿2-18-10

TEL:03-5937-0580(代表)

FAX:03-5937-0581

Mail:info@0359370391.com

PDFの閲覧にはAdobe System社の無償のソフトウェア「Adobe Acrobat Reader」が必要です。下記のAdobe Acrobat Readerダウンロードページから入手してください。

Adobe Acrobat Readerダウンロード