公開日 2025年04月28日

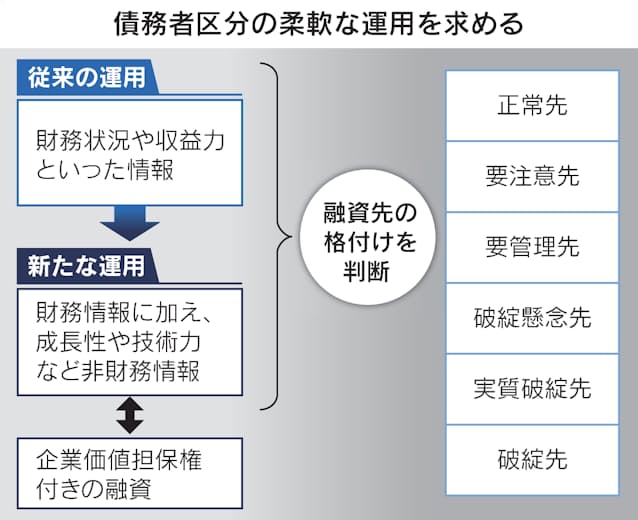

金融庁は、金融機関が返済可能性に応じて融資先を格付けする「債務者区分」について月内にも新たな運用指針を示す。企業の財務や決算情報に加え、技術力や知的財産、顧客販路などを総合的に判断するよう求める。赤字決算が続く企業も将来の事業成長が見込めれば「正常先」として分類してもらい、資金を行き届きやすくする。

2026年にも始まる「企業価値担保権」を設定した融資での使用を想定する。不動産といった従来の担保だけでなく、技術力などの企業の事業価値全体を担保に融資できる新制度で、小規模・中小企業への資金供給を円滑にする狙いだ。

銀行は財務健全性や収益力などに照らし「正常先」から相対的にリスクの高い「要管理先」「破綻懸念先」「実質破綻先」など6段階の債務者区分に分類している。財務情報などに基づき、それぞれの区分で融資の上限額や期間、金利といった条件が異なる。

金融監督庁(現金融庁)は1999年に金融検査マニュアルを導入し、財務や決算情報を重視して債務者区分を厳格に分類し、貸し倒れに備えて引当金を積むことを銀行に求めてきた。2019年のマニュアル廃止後も地方銀行を中心に多くの金融機関が踏襲し、中小・零細企業への融資のハードルとなってきた側面があった。

企業価値担保権は技術力や知的財産など企業の事業内容や成長性を総合判断した融資を想定する。銀行は通常の融資に比べ融資先企業の情報が手に入りやすい。業績が悪化した局面で早期の金融支援や事業再生支援を手掛けやすくなる半面、銀行はデューデリジェンス(資産査定)や技術力を測る事業性評価を綿密に行う必要がある。

例えば、現状で債務者区分を「要管理先」としている企業でも、技術力や知的財産、顧客販路や経営者の能力などを総合的に勘案して業績拡大が見込めるのであれば「正常先」として分類するよう求める。実態に即した区分を行うことで、事業成長が見込まれる企業により融資しやすくなる。

金融庁は新指針で、企業価値担保権の活用を想定した融資方針の策定などを金融機関に求める。企業価値担保権付きの融資に絞った債務者区分や、企業価値を測定する専門人材の配置、破綻時の検証などの必要性も盛り込む。営業現場が企業価値担保を使う際に、審査部門が対応できないといったケースを減らす狙いがある。

城東不動産販売株式会社

~住まいに対する想いを一緒に。~

〒169-0074

東京都新宿区北新宿2-18-10

TEL:03-5937-0580(代表)

FAX:03-5937-0581

Mail:info@0359370391.com